จากกราฟ ผมจะอธิบายสถานการณ์ที่น่าสนใจในตลาดพันธบัตรรัฐบาลญี่ปุ่น (JGB) และความท้าทายที่ธนาคารแห่งประเทศญี่ปุ่น (Bank of Japan หรือ BOJ) กำลังเผชิญอยู่ โดยจะพูดถึงประเด็นสำคัญ และชี้แจงความหมายของสถานการณ์นี้ รวมถึงผลกระทบที่อาจเกิดขึ้น:

1. การประมูลพันธบัตรรัฐบาล 20 ปีที่อ่อนแอที่สุดตั้งแต่ปี 1987 คุณสังเกตถึง “หาง” (Tail) ในกราฟ จะเห็นว่า ช่องว่างระหว่าง ราคาเฉลี่ย และ ราคาต่ำสุดที่ยอมรับ ในการประมูลพันธบัตร หางที่กว้าง (เช่น 1.14 เยน ซึ่งมากที่สุดตั้งแต่ปี 1987) นั่นหมายถึง ผู้เข้าร่วมการประมูลยื่นซื้อในราคาที่ต่ำกว่าที่รัฐบาลคาดหวังมาก แสดงถึงความต้องการที่อ่อนแอ และสะท้อนว่านักลงทุนไม่มั่นใจในพันธบัตรระยะยาวของญี่ปุ่น เมื่อความต้องการพันธบัตรต่ำ หรืออ่อนตัวลง ราคาพันธบัตรจะลดลง และเมื่อราคาพันธบัตรลดลง ผลตอบแทน (yield) จะต้องสูงขึ้น เพราะเพื่อดึงดูดความสนใจของนักลงทุน ซึ่งก็ไม่แปลกเพราะ ผลตอบแทนและราคา นั้นมีความสัมพันธ์แบบผกผัน กัน หากราคาสูง ผลตอบแทนจะต่ำ เพราะนักลงทุนสนใน แต่ถ้าราคาต่ำ ผลตอบแทนจะสูง เพื่อให้นักลงทุนสนใจ

2. อัตราส่วน Bid-to-Cover ต่ำสุดตั้งแต่ปี 2012 อัตราส่วน Bid-to-Cover: คืออัตราส่วนระหว่างจำนวนเงินที่นักลงทุนยื่นซื้อ (bids) ต่อจำนวนพันธบัตรที่รัฐบาลเสนอขาย (cover) อัตราส่วนที่ต่ำ (เช่น 2.50 เท่า เทียบกับ 2.96 เท่าในครั้งก่อน) นั่นแปลว่า มีผู้สนใจซื้อพันธบัตรน้อยลงเมื่อเทียบกับปริมาณที่เสนอขาย นี่เป็นสัญญาณว่า นักลงทุน โดยเฉพาะในประเทศ เช่น บริษัทประกันชีวิตของญี่ปุ่น ซึ่งปกติจะเป็นผู้ซื้อหลักของพันธบัตรระยะยาว มีความลังเลที่จะซื้อ อาจเป็นเพราะความผันผวนในตลาดหรือความกังวลเกี่ยวกับนโยบายการเงินของ BOJ ที่ออกมา ขนาดผู้ลงทุนในประเทศยังวิตก แล้ว เรา ในฐานะนักลงทุนต่างประเทศ จะยิ่งไม่วิตกมากกว่า หรือ ????

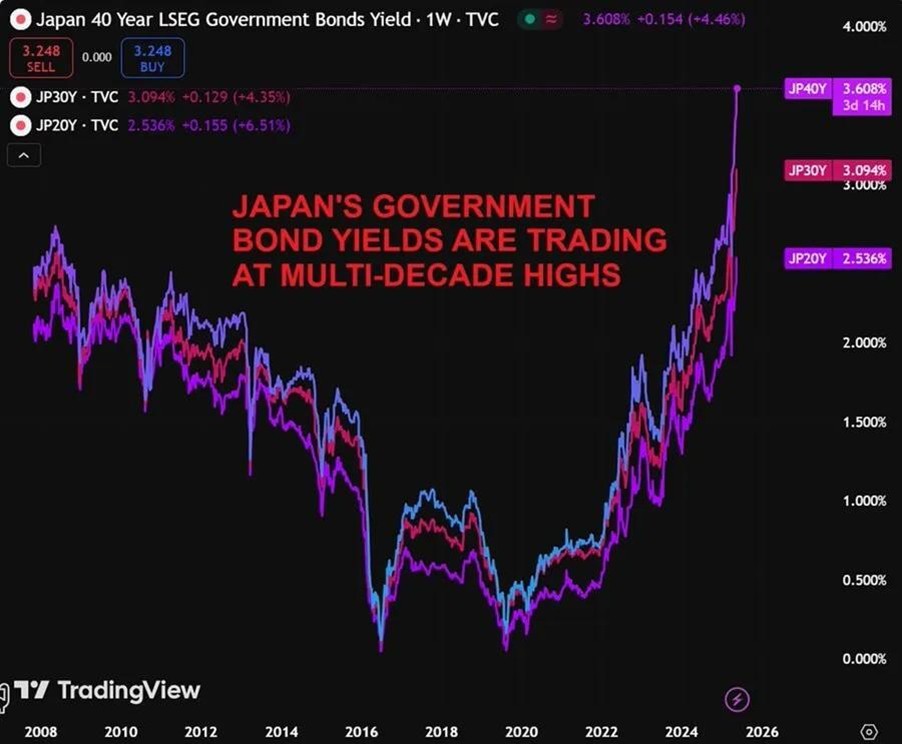

3. ผลตอบแทนพันธบัตรสูงขึ้นอย่างมาก

- ผลตอบแทน 20 ปี: สูงสุดนับตั้งแต่ปี 2000

- ผลตอบแทน 30 ปี: สูงสุดนับตั้งแต่เริ่มขายในปี 1999 (2.955% ตามข้อมูลจาก Bloomberg)

- ผลตอบแทน 40 ปี: สูงสุดเป็นประวัติการณ์ (3.445% ตาม Reuters)

สาเหตุ: BOJ ลดการซื้อพันธบัตร: BOJ เริ่มถอนตัวจากการซื้อพันธบัตรจำนวนมาก ซึ่งเป็นส่วนหนึ่งของการผ่อนคลายนโยบายการเงินที่ดำเนินมานานหลายทศวรรษ ส่งผลให้อุปทานพันธบัตรในตลาดมากขึ้น แต่ความต้องการจากนักลงทุนในประเทศลดลง เนื่องจากนักลงทุนมีรู้สึกนี้ 1. ความกังวลเรื่องการคลัง: ญี่ปุ่นมีหนี้สาธารณะสูงถึง 250% ของ GDP การเพิ่มขึ้นของผลตอบแทนพันธบัตรอาจสะท้อนความกังวลของนักลงทุนเกี่ยวกับความยั่งยืนของการคลัง เพราะหนี้สาธารณะสูงขึ้น นั่นหมายถึงภาระการจ่ายดอกเบี้ยที่สูงขึ้น ดังนั้น นักลงทุนก็กังวลว่า ธนาคารกลางญี่ปุ่น จะจ่ายดอกเบี้ยที่สูงเช่นนี้ ไปได้นานเท่าไหร่ เขาจึงกังวลถึงความยั่งยืนอของการคลัง ครับ 2. นโยบายการค้าของสหรัฐฯ: การที่ทรัมป์เพิ่มภาษีนำเข้า (tariffs) สร้างความผันผวนในตลาดตราสารหนี้ทั่วโลก รวมถึงญี่ปุ่น ทำให้ผลตอบแทนพันธบัตรระยะยาวพุ่งสูงขึ้น

4. ความเสี่ยงจากการคลายตัวของ “Carry Trade” ผมคิดว่าเพื่อนๆ เข้าใจเรื่องของ Carry Trade มาแล้ว เพราะมันทำให้ตลาดหุ้นเกือบพัง เมื่อประมาณปลายปีที่แล้ว จำได้หรือไม่ เอ่ย เอาละ ผมจะอธิบายย่อ ของความหมายของ Carry Trade อีกครั้ง คำว่า Carry Trade คืออะไร?: การลงทุนแบบ Carry Trade คือการกู้ยืมเงินในสกุลที่มีดอกเบี้ยต่ำ (เช่น เยนญี่ปุ่น) เพราะประเทศญี่ปุ่น จัดเป็นหนึ่งในประเทศที่ให้ดอกเบี้ยต่ำมากๆ ดังนั้น การกู้ยืมเงินญี่ปุ่น ในสกุลเยน ที่จ่ายดอกเบี้ยต่ำ เพื่อไปลงทุนในสินทรัพย์ที่มีผลตอบแทนสูงกว่าในประเทศอื่น (เช่น พันธบัตรสหรัฐฯ) น่าจะทำกำไรมากกว่า แต่ เมื่อผลตอบแทนพันธบัตรญี่ปุ่นสูงขึ้น (เช่น 30 ปี ที่ 2.955% หรือ 40 ปี ที่ 3.445%) ทำให้ดอกเบี้ยรับ นั่นสูงขึ้น มันเริ่มจะไม่คุ้มค่าแล้ว และเมื่อ พันธบัตรญี่ปุ่นเริ่มน่าสนใจมากขึ้นสำหรับนักลงทุน ทำให้อาจมีการ “คลายตัว” (unwind) ของ Carry Trade นั่นคือ ผู้กู้ยืมเงินเยน เพื่อลงทุนในประเทศอื่น ก็จะได้กำไรไม่เหมาะสม เพราะต้องจ่ายดอกเบี้ยสูงขึ้น เขาจึงเริ่มจ่ายคืนเงินกู้ Unwind ของสัญญา Carry Trade นั้นจะทำให้ ค่าดอลลาร์อ่อนตัว และค่าเงินเยน ที่จะสูงขึ้น ครับ และหากผู้ลงทุน นำเงินไปลงทุนในตลาดหุ้น เขาจะเริ่มการขายหุ้นในตลาดออกไป เพื่อนำเงินไปคืนเงินกู้ ก็จะทำให้ตลาดหุ้นราคาร่วง ขายหุ้นออก มากกว่าซื้อเข้า หุ้นจะมีราคาร่วงทันที

ความเสี่ยงต่อตลาดโลก: เมื่อนักลงทุนถอนเงินจาก Carry Trade (เช่น ขายพันธบัตรสหรัฐฯ เพื่อซื้อพันธบัตรญี่ปุ่น) อาจทำให้เกิดความผันผวนในตลาดตราสารหนี้ทั่วโลก การคลายตัวนี้อาจส่งผลกระทบต่อสกุลเงิน (เยนอาจแข็งค่าขึ้น) และเพิ่มความเสี่ยงให้กับกองทุนป้องกันความเสี่ยง (hedge funds) ที่ใช้กลยุทธ์นี้

5. BOJ อยู่ในสถานการณ์ลำบาก นโยบายการเงินที่ผ่อนคลายมานาน: BOJ ใช้ดอกเบี้ยต่ำและซื้อพันธบัตรจำนวนมากเพื่อกระตุ้นเศรษฐกิจมานานหลายทศวรรษ แต่ตอนนี้เริ่มลดการซื้อพันธบัตรและปรับขึ้นดอกเบี้ย ซึ่งทำให้ผลตอบแทนพันธบัตรสูงขึ้นและสร้างความกดดันในตลาด ทางเลือกของ BOJ มีไม่มากครับ คือ 1. หยุดลดขนาดงบดุล (Quantitative Tightening): BOJ อาจกลับมาซื้อพันธบัตรมากขึ้นเพื่อควบคุมผลตอบแทนและป้องกันไม่ให้ราคาพันธบัตรตกต่ำเกินไป, 2. ใช้ Yield Curve Control (YCC): BOJ สามารถกำหนดเพดานผลตอบแทนสำหรับพันธบัตรระยะยาวเพื่อจำกัดการพุ่งขึ้นของ yield, และ 3. ลดดอกเบี้ยลงใกล้ศูนย์: เพื่อลดแรงกดดันในตลาด แต่จะขัดแย้งกับเป้าหมายการควบคุมเงินเฟ้อ สมมุติว่า BOJ ปล่อยให้ผลตอบแทนสูงขึ้นต่อไป อาจทำให้ราคาพันธบัตรตกต่ำ ส่งผลกระทบต่อสถาบันการเงินในญี่ปุ่นที่ถือพันธบัตรจำนวนมาก (เช่น ธนาคารหรือบริษัทประกัน) ซึ่งอาจนำไปสู่ความไม่มั่นคงทางการเงิน เพราะ จะทำให้สถาบันการเงินในญี่ปุ่น ขาดทุนมหาศาลจากการถือพันธบัตรจำนวนมากที่ราคาร่วง นั่นก็อาจจะรวมถึงสถาบันการเงินต่างๆ ในโลกนี้ด้วย ครับ ดังนั้น เราจะต้องเฝ้าระวังว่า จะมีการขายพันธบัตรนั้นออกมามากหรือไม่ และ เงินจากการขายพันธบัตร จะไปลงทุนต่อที่ไหน ……. ทุกท่าน ได้ยินผมพูดแล้วนะ ครับ น่าจะเดาใจผมได้นะ

6. ทำไมถึงสำคัญ?

- ผลกระทบต่อนักลงทุน: ผลตอบแทนพันธบัตรที่สูงขึ้นอาจดึงดูดนักลงทุนต่างชาติให้เข้ามาซื้อ JGBs โดยเฉพาะเมื่อเปรียบเทียบกับพันธบัตรสหรัฐฯ ที่เผชิญความผันผวนจากนโยบายภาษีของทรัมป์

- ผลต่อเศรษฐกิจญี่ปุ่น: ผลตอบแทนที่สูงขึ้นหมายถึงต้นทุนการกู้ยืมของรัฐบาลสูงขึ้น ซึ่งอาจเป็นปัญหาใหญ่สำหรับญี่ปุ่นที่มีหนี้สาธารณะสูงมาก

- ผลต่อตลาดโลก: ความผันผวนในตลาดพันธบัตรญี่ปุ่นอาจส่งผลกระทบต่อตลาดตราสารหนี้ทั่วโลก โดย.เฉพาะถ้ามีการคลายตัวของ Carry Trade หรือหาก BOJ ต้องเข้าแทรกแซงอย่างหนัก

สถานการณ์ในตลาดพันธบัตรญี่ปุ่นตอนนี้แสดงถึงความท้าทายครั้งใหญ่สำหรับ BOJ การประมูลพันธบัตร 20 ปีที่อ่อนแอ (หางกว้างและ Bid-to-Cover ต่ำ) สะท้อนความกังวลของนักลงทุนเกี่ยวกับการคลังของญี่ปุ่นและการถอนตัวของ BOJ จากการซื้อพันธบัตร ผลตอบแทนที่สูงขึ้น (20 ปี, 30 ปี, 40 ปี) อาจดึงดูดนักลงทุนต่างชาติ แต่ก็เพิ่มความเสี่ยงต่อการคลายตัวของ Carry Trade และความไม่มั่นคงในระบบการเงินของญี่ปุ่น BOJ ต้องตัดสินใจว่าจะเข้าแทรกแซงเพื่อควบคุมผลตอบแทนหรือปล่อยให้ตลาดปรับตัว ซึ่งอาจนำไปสู่ความผันผวนในระดับโลก

ในความเห็นส่วนตัวของผม หากเราเห็นการขายพันธบัตรญี่ปุ่นมาก แสดงว่า นักลงทุนวิตกกังวลมาก นั่นคือสัญญาณของการโย้กย้ายเงินไปลงทุนในสินทรัพย์อื่น ….. ดังนั้น เราจะเห็นเงินวิ่งไปยังตลาดหุ้นใน Asean หรือ ทองคำ และเงินเยนจะอ่อนตัวลงมากครับ

ศิษย์ สุมาเต็กโซ