ณ วันที่ 23 มีนาคม 2025 สถานการณ์ของพันธบัตรรัฐบาลสหรัฐฯ มีประเด็นสำคัญที่อาจและผลกระทบที่เกิดขึ้นในวงกว้าง โดยสามารถสรุปได้ดังนี้:

อัตราผลตอบแทนพันธบัตร (Bond Yield): อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปี ปรับตัวเพิ่มขึ้นแตะระดับ 4.85% ซึ่งเป็นระดับสูงสุดในรอบหนึ่งปีที่ผ่านมา การเพิ่มขึ้นนี้เกิดขึ้นก่อนการประมูลพันธบัตรครั้งใหม่ ซึ่งสะท้อนถึงความต้องการของตลาดและความกังวลเกี่ยวกับนโยบายการคลังของรัฐบาล แต่อย่างไรก็ตาม หนี้สาธารณะและการรีไฟแนนซ์ ที่จะเกิดขึ้น ในปี 2025 จะทำให้รัฐบาลสหรัฐฯ ต้องเผชิญกับการรีไฟแนนซ์หนี้จำนวนมาก โดยมีหนี้สาธารณะมูลค่า 9.2 ล้านล้านดอลลาร์สหรัฐที่จะครบกำหนดในปีนี้ สถานการณ์นี้อาจส่งผลกระทบต่อทิศทางของตลาดเงินและตลาดทุนทั่วโลก

แต่ตอนนี้หากมองจากนโยบายของคณะผู้บริหาร ณ ปัจจุบัน ที่มีความพยายามที่จะกดดันให้ธนาคารกลางสหรัฐลดดอกเบี้ย และ ความพยายามที่จะทุบตลาดหุ้นให้อ่อนตัวลง ก็พอจะประเมินได้ว่า แนวโน้มค่าเงินดอลลาร์สหรัฐ หากคาดว่าอัตราดอกเบี้ยของสหรัฐฯจะลดลงตามอัตราเงินเฟ้อที่ปรับตัวลดลง สิ่งนี้จะทำให้ค่าเงินดอลลาร์สหรัฐอ่อนตัวลง นักลงทุนจึงควรพิจารณาการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนในการลงทุนในพันธบัตรรัฐบาลสหรัฐฯไว้ด้วย

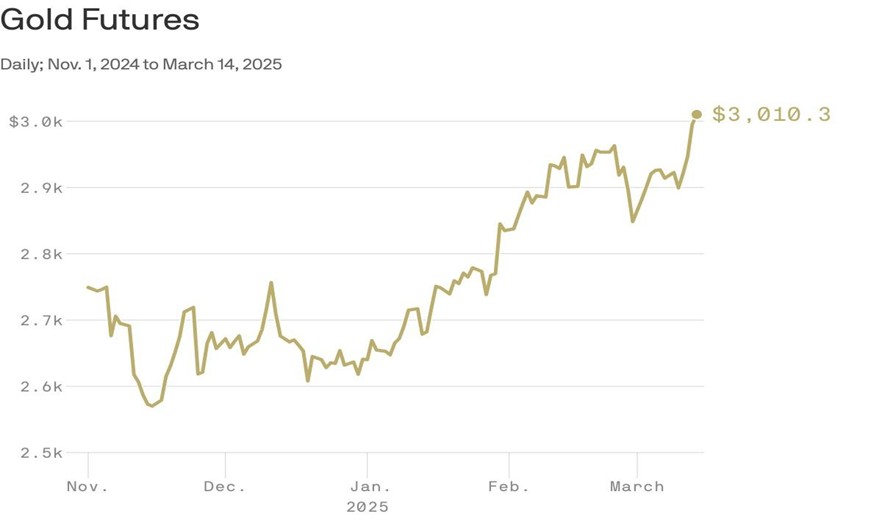

ผมจะค่อยๆวิเคราะห์เข้าไปในประเด็นที่สำคัญ เราเริ่มจากผมมองว่า ตลาดพันธบัตรรัฐบาลสหรัฐฯ เริ่ม “ล่มสลาย” หลังจากที่เคยอยู่ในแนวโน้มขาขึ้นต่อเนื่องมา กว่า 40 ปี ล่าสุดราคาพันธบัตรกลับร่วงอย่างรุนแรง ถือเป็นหนึ่งใน Bear Market มีที่หนักที่สุดนับตั้งแต่ทศวรรษ 1980 สิ่งเหล่านี้ทำให้นักลงทุนที่ถือพันธบัตร (ซึ่งมักมีสัดส่วนประมาณ 40% ของพอร์ต) ต่างขาดทุนหนัก ซึ่งประกอบกับเป็นช่วงเวลาเดียวกัน ราคาทองคำกลับปรับตัวขึ้น กว่า 100% นับตั้งแต่มีนาคม 2020 ซึ่งเป็นช่วงที่รัฐบาลสหรัฐฯ เริ่มใช้นโยบายกระตุ้นเศรษฐกิจอย่างมหาศาล

การใช้จ่ายภาครัฐที่พุ่งขึ้น สหรัฐอเมริกาคงยากมากที่จะควบคุมรายจ่ายภาครัฐ จึงทำให้งบประมาณรัฐบาลเพิ่มจาก 3.4 ล้านล้านดอลลาร์ เป็นเกือบ 4 ล้านล้านดอลลาร์ภายใน 2 ปี ด้วยเหตุผลนี้รัฐบาลสหรัฐฯ จึงต้องใช้วิธีการออกพันธบัตรใหม่เรื่อยๆ ซึ่งทำให้ตลาดพันธบัตรอ่อนแอ ราคาตก และอัตราผลตอบแทน (yield) สูงขึ้น ผมมองว่าแนวโน้มในระยะยาวของพันธบัตรจะเป็นขาลง แต่ในระยะสั้นอาจเกิดการดีดกลับชั่วคราว เพราะราคาร่วงลงมากเกินไปแล้ว

อีกปัจจัยหนึ่ง คือ การลดลงของ “อัตราการเข้าร่วมแรงงาน (Labor Force Participation Rate)” ตั้งแต่ปี 1999 ตัวชี้วัดนี้มีความสัมพันธ์ “เชิงลบ” อย่างมากระหว่างอัตราการเข้าร่วมแรงงาน กับหนี้ภาครัฐ (Government Debt) กล่าวคือ แรงงานลดลง แต่หนี้เพิ่มขึ้น นั่นหมายถึงอัตราการเข้าร่วมแรงงาน “ลดลง” อย่างต่อเนื่อง ขณะที่ระดับหนี้ภาครัฐ “เพิ่มขึ้น” อย่างมีนัยสำคัญ นั่นหมายถึง:

- ฐานภาษีหดตัว เมื่อแรงงานลดลง รัฐเก็บภาษีได้น้อยลงทั้งจากรายได้บุคคลธรรมดาและจากกิจกรรมทางเศรษฐกิจ ทำให้รัฐต้องพึ่งพาหนี้เพิ่มขึ้นเพื่อชดเชยรายจ่าย (fixed expenses)

- ภาระทางการคลังสูงขึ้น สังคมผู้สูงอายุทำให้รัฐต้องใช้จ่ายมากขึ้นด้านสวัสดิการ เช่น บำนาญและสาธารณสุข แต่มีรายได้ลดลงจากฐานแรงงานที่เล็กลง

- ความไม่สมดุลทางเศรษฐกิจ การมีแรงงานน้อยลงหมายถึงศักยภาพในการผลิตต่ำลง ขณะที่ภาครัฐยังคงมีความจำเป็นต้องใช้จ่ายเพื่อกระตุ้นเศรษฐกิจและดูแลประชากรสูงวัย ส่งผลให้ต้องกู้ยืมมากขึ้น และ 4 ผลต่อความยั่งยืนทางการคลัง หากแนวโน้มนี้ยังดำเนินต่อไป หนี้ภาครัฐอาจเพิ่มในอัตราที่เร็วกว่าการเติบโตของเศรษฐกิจ ซึ่งไม่ยั่งยืนในระยะยาว

ปัญหาเชิงโครงสร้าง: ผู้สูงอายุเพิ่มขึ้น แรงงานน้อยลง เมื่อมีผู้เกษียณมากขึ้นแต่มีแรงงานจ่ายภาษีน้อยลง รัฐบาลจึงต้องกู้เงินมากขึ้นเพื่อรักษาระดับการใช้จ่ายส่งผลต่อเสถียรภาพระยะยาว

จากปัญหาที่สั่งสมกันมานานและยากที่จะแก้ไข หรือ หากแก้ไขก็ต้องใช้ระยะเวลายาวนาน ดังนั้น ทองคำจึงได้รับความนิยมมากขึ้น ราคาทองคำพุ่งขึ้น กว่า 70% ตั้งแต่เดือนตุลาคม 2023 นักลงทุนหลายคนทำกำไรได้จากหุ้นเกี่ยวกับทอง เช่น UGL (+25%), AEM (+31.2%) และ WPM (+34.2%)

หากตลาดพันธบัตรสหรัฐฯต้องเผชิญวิกฤตจากปัจจัยโครงสร้างของเศรษฐกิจ และการใช้จ่ายภาครัฐที่ไม่มีวินัย สิ่งเหล่านี้จะทำให้นักลงทุนจำนวนมากหันไปหาทองคำและสินทรัพย์ปลอดภัยอื่นๆแทนพันธบัตรมากขึ้น ณ ปัจจุบัน และ ในอนาคต

เงินบาทที่อ่อนค่าลงจะเป็นปัจจัยเชิงบวกให้แก่เงินสกุลอื่นที่จะแข็งค่าขึ้นมาในช่วงนี้ หรือ เงินสกุลอื่นไม่เปลี่ยนแปลงลงไปมาก

ศิษย์ สุมาเต็กโซ